ISBN: 9789864751532

出版日期: 2016-09-27

作者: 坂本翔

譯者: 王美娟

裝訂: 平裝.單色印刷.304頁.21.

「Facebook(臉書)」是目前全球最大的社群網站,其按讚、留言、分享等功能更是被廣泛運用,因此一旦有吸引人的資訊,就很容易一個接一個地被散播出去,而且,因為資訊是「透過朋友」知道及「透過朋友」散播出去的,比來路不明的資訊更為可靠,所以,只要運用得當,就能利用Facebook創業並獲利。而這種運用「Facebook」進行「營業」活動的行為,在本書中稱為「Facebook營業」。

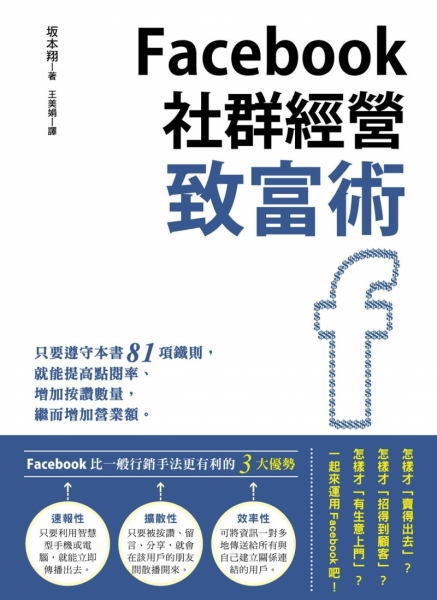

相較於一般的營業活動,Facebook營業有以下3種優勢:

1.「速報性」:

能夠立即傳播出去,只要利用智慧型手機或電腦,就能隨時隨地發布訊息。

2.「擴散性」:

只要被「按讚」、「留言」或「分享」,就會在該名用戶的朋友間一個一個地擴散開來,而且這種擴散是透過「朋友」進行的,因此也有「資訊容易獲得信任」的優點。

3.「效率性」:

Facebook營業比傳統的營業活動更有效率,不僅打破傳統1人對1人(或1間公司)的營業方式,可將資訊一對多地傳給所有與自己建立關係連結的用戶;另外,若是能鎖定目標發布資訊,還能快速吸引到對自己的商品或服務感興趣的用戶。

因此繼架設網站、部落格後,臉書成為新一代最受歡迎的網路商業經營模式。本書即是一本教人「如何把Facebook變成最強營業工具」的最實用工具書,在本書中,將「Facebook營業」分成4個階段介紹:

1.「集客」:

也就是增加你與Facebook用戶之間的關聯,此階段的目的在於增加來按讚的粉絲與成為朋友。但不是把任何人都變為粉絲或朋友,而是要把「有可能購買自家商品或服務的潛在顧客」變成粉絲或朋友。而要如何集客,第一步就是如何設定「關於」裡的資料、個人檔案或大頭貼照,本書會先從這個部分介紹,再講解具體的集客方法。

2.「教育」:

就是在Facebook上「發文」,將自家商品或服務的存在與價值,灌輸到尚未產生需求的潛在顧客的記憶裡。等他們有需求時,就會想起你的商品或服務,才會形成銷售行為。因此,為了達到這個目的,除了發布貼文外,還要持續與這些潛在顧客交流。關於這些,除了解說訣竅外,還穿插許多小技巧與實例。

3.「銷售」:

當「集客」與「教育」將潛在顧客導向「銷售」階段時,這時商品要分成兩種:「前端商品」和「後端商品」。這兩種商品不論在價格或是定位上都有很大的不同,應用得宜,不但可以創下很高的成交率,還可長期為我們維繫與顧客間的往來。而可當做前端商品一部分的「活動」,也以貼文應用篇的方式進行介紹。

4.「維持」:

就是持續在Facebook上發文維繫關係,使顧客能一直記得自家商品或服務,等到有需求時自然就會回購,這個方式所花的成本往往會比培養新顧客少,但收益卻十分驚人。而如何讓客人持續關注你的臉書,在本書中也有相關介紹。

本書作者以多年親身經歷,融合部落格宣傳營業心得而打造出本書。對於想利用網路創業,或是將臉書當做副業經營的人來說,都是不可多得的實戰聖經。

本書特色

地表最強Facebook營業工具書

作者簡介

坂本翔

作者簡介

坂本翔(Sakamoto Sho)

ROC股份有限公司執行長

行政書士事務所23代表人

社群網站諮詢顧問

次世代士業社群「士業團」團長

高中時決定要靠樂團吃飯,卻曾面臨只有3名觀眾到場觀看表演的窘況。因這個經驗而深感「集客」的重要性後,就學期間便嘗試運用當時流行的部落格招攬觀眾,最後成功令樂團活動「轉虧為盈」。

為了提高士業的認知度而主辦「士業×音樂=LIVE」,過去3場表演共吸引了逾600人次參加,還曾登上報紙和廣播節目的專訪。身為縣內最年輕的行政書士,開業後1年之內接到的案子超過100件。這些客源,全是運用社群網站招攬而來。

現在除了接受商工會等日本各地團體的邀約舉辦演講,個人也會定期開辦社群網站講座。此外,還提供中小企業社群網站的運用諮詢服務,並在次世代士業社群「士業團」中,支援同行的士業人士經營業務。目前正以行政書士兼社群網站諮詢顧問的身分,協助為現代集客問題煩惱的經營者。

| Zone | Order Total (RM) | Delivery Fee (RM) |

|---|---|---|

| West Malaysia | Flat Rate | 6.00 |

| Zone | Items/Weight | Delivery Fee (RM) |

|---|---|---|

| East Malaysia | First 1.00 kg | 13.00 |

| Extra 1.00 kg | 5.00 | |

| Singapore | First 1.00 kg | 25.00 |

| Extra 1.00 kg | 5.00 | |

| Australia, New Zealand | First 1.00 kg | 159.77 |

| Extra 0.50 kg | 52.65 | |

| Austria, Denmark, Finland, Ireland, Switzerland, Russia | First 1.00 kg | 157.78 |

| Extra 0.50 kg | 34.31 | |

| Brunei, Cambodia, Laos, Mongolia | First 1.00 kg | 175.10 |

| Extra 0.50 kg | 87.14 | |

| Belgium,France, Germany, Netherlands, Spain, U.K | First 1.00 kg | 150.94 |

| Extra 0.50 kg | 30.46 | |

| China | First 1.00 kg | 96.44 |

| Extra 0.50 kg | 25.35 | |

| Bangladesh, Brazil, Iraq, Pakistan, Qatar, S.Arabia, UAE, Sri Lanka | First 1.00 kg | 118.52 |

| Extra 0.50 kg | 24.96 | |

| South Africa | First 1.00 kg | 118.52 |

| Extra 0.50 kg | 24.96 | |

| Philippines | First 1.00 kg | 91.42 |

| Extra 0.50 kg | 15.29 | |

| Canada, United States, Mexico | First 1.00 kg | 162.58 |

| Extra 0.50 kg | 35.90 | |

| Hong Kong | First 1.00 kg | 80.63 |

| Extra 0.50 kg | 29.06 | |

| India | First 1.00 kg | 113.30 |

| Extra 0.50 kg | 22.28 | |

| Indonesia | First 1.00 kg | 107.35 |

| Extra 0.50 kg | 24.87 | |

| Japan | First 1.00 kg | 112.97 |

| Extra 0.50 kg | 35.03 | |

| Macau | First 1.00 kg | 92.93 |

| Extra 0.50 kg | 13.82 | |

| Singapore | First 1.00 kg | 74.75 |

| Extra 0.50 kg | 21.49 | |

| Taiwan | First 1.00 kg | 94.42 |

| Extra 0.50 kg | 34.76 | |

| Thailand | First 1.00 kg | 94.10 |

| Extra 0.50 kg | 28.25 | |

| Vietnam | First 1.00 kg | 98.94 |

| Extra 0.50 kg | 14.34 |